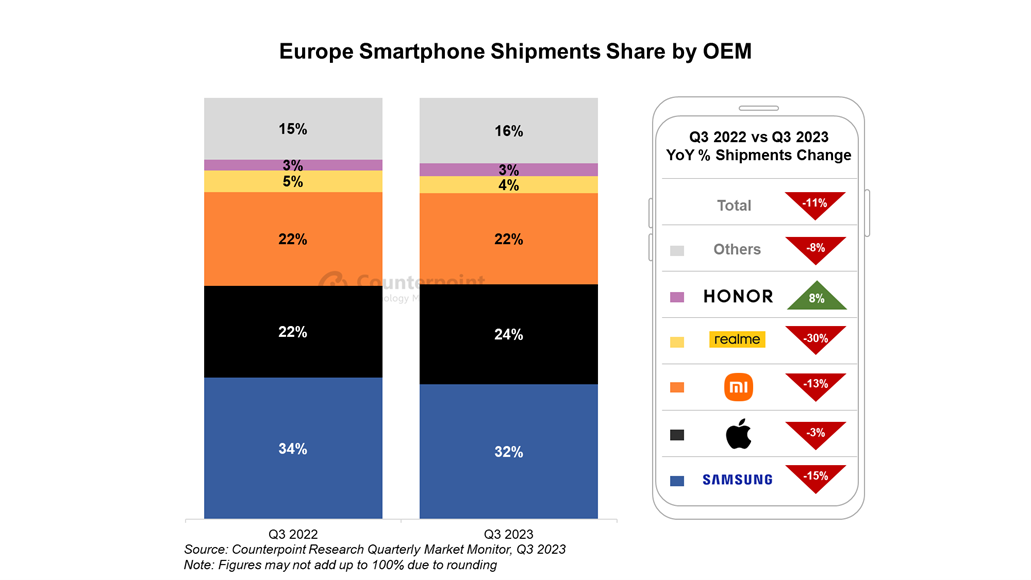

Dopo il boom arrestato in primis dalla pandemia di Covid-19, si accentua il calo delle vendite di smartphone in Europa. Il terzo trimestre 2023 segna un record negativo: le spedizioni dei dispositivi mobili sono calate dell’11% rispetto allo stesso periodo del 2022. Secondo il nuovo rapporto del Market Monitor Service di Counterpoint Research, l’azienda leader della ricerca tecnologica a livello globale, è il terzo trimestre peggiore dal 2011.

L’Europa occidentale tiene meglio di quella dell’Est

Le continue sfide economiche e geopolitiche che stanno interessando in particolare l’Europa orientale hanno delle ricadute anche sul comparto tecnologico. Le spedizioni di smartphone verso quest’area sono diminuite del 15% rispetto al calo dell’8% se si considera solo gli Stati dell’Ovest Europa.

«Il terzo trimestre del 2023 ha registrato le spedizioni di smartphone più basse dal 2011 – dichiara Harshit Rastogi di Counterpoint Research – Tuttavia, alcuni produttori sono riusciti a prendere piede, in particolare i marchi locali in Russia, mentre Honor risale in Europa occidentale» prosegue.

La classifica dei marchi in Europa

Secondo Counterpoint, la prima posizione è ancora una volta in mano a Samsung che continua a detenere la quota di mercato leader del 32%, nonostante risultati mai così negativi come dal 2011. Ha registrato una decrescita del -15% su base annua, mitigata solo dal lancio di smartphone pieghevoli che stanno vendendo bene ma non benissimo.

Sul secondo gradino del podio europeo c’è Apple che ha il 24% della quota di mercato e segna un calo molto modesto relegato a un -3%, grazie anche al lancio di iPhone 15 che altrove sta soffrendo la concorrenza.

In terza battuta si trova il marchio cinese Xiaomi che cala del 13% pur mantenendo il 22% della quota di mercato in Europa. Nella zona orientale del continente questa cifra sale significativamente fino a raggiungere il 35%.

Fonte: Counterpoint Research

Tra i peggiori spicca Realme che si attesta al 4% con un calo del 30% dopo tre anni di ricrescita, soprattutto in Europa occidentale. Honor ritorna della tra i primi cinque marchi guadagnando l’8% stabilendosi al 3% del mercato, mentre Oppo perde il quinto posto a fronte di un calo annuale del -23%, che si accentua in Ovest Europa al -27%.

La ripresa globale di ottobre è solo congiunturale?

Counterpoint ricorda che alla base della crisi che si protrae dal 2021 ci sono la carenza delle componenti, l’accumulo di scorte e l’allungamento dei cicli di sostituzione. Tuttavia, nel mese di ottobre 2023 questo trend negativo sembrava aver fatto inversione di marcia grazie soprattutto ai mercati emergenti.

Nello specifico, i volumi mensili mondiali di vendita dei telefoni cellulari erano aumentati del 5%, rendendo il decimo mese del 2023 il primo a registrare una crescita su base annua dal giugno 2021. Sembrava dunque spezzata la catena di 27 mesi consecutivi in cui tale parametro aveva consegnato al settore un dato inferiore allo zero.

In Europa, però, questo punto di svolta pare non essere ancora arrivato.

«Mentre il mercato continua a diminuire, lanci importanti come la serie iPhone 15 e i pieghevoli di quinta generazione di Samsung hanno attenuato il calo. Il tasso di declino sta rallentando e, anche se non prevediamo ancora un ritorno alla crescita, siamo ottimisti su un fine anno migliore», commenta il direttore di Counterpoint Research, Jan Stryjak.

Microsoft cresce ma le vendite dei PC sono in forte difficoltà

I risultati del terzo trimestre del 2023 (Q1 2024 finanziario) di Microsoft segnano ricavi ancora in positivo e profitti in aumento del 27%. La crescita maggiore è attribuita alle entrate derivanti dai servizi cloud, che salgono del 19% con 24,3 miliardi di dollari, seguite dagli introiti di Office e altri servizi legati al business, saliti del 13% con 18,6 miliardi di dollari. In leggera ripresa la divisione dei prodotti e servizi, con ricavi complessivi che salgono del 3% con 13,7 miliardi. Un miglioramento che l’azienda tecnologica spera possa aumentare fino al 50% per la divisione Xbox nel prossimo trimestre.

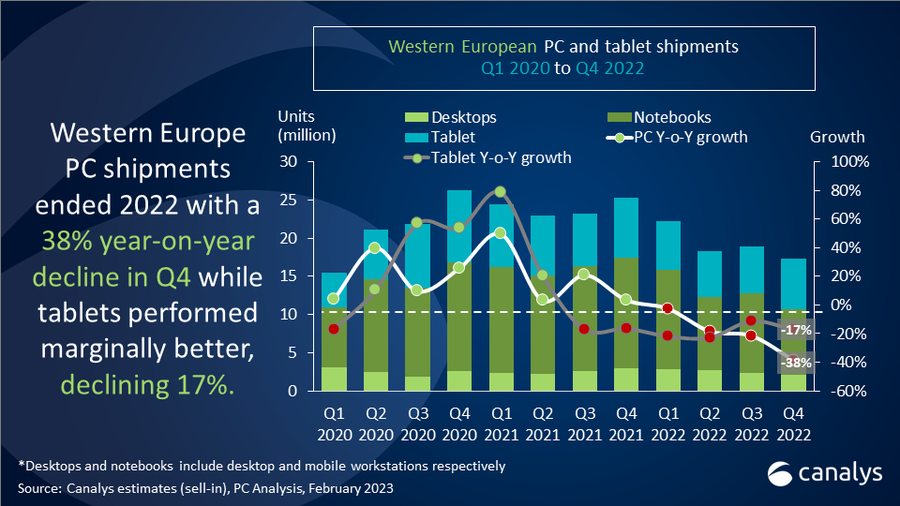

A differenza degli smartphone, le vendite dei PC avevano conosciuto un boom derivato dalla pandemia nel 2020 e nel 2021. Così come le vendite globali, secondo le stime di Canalys, anche le vendite di PC in Europa nel quarto trimestre 2022 sono ancora più basse, facendo segnare un -38% con un minimo del -40% per i portatili.

Fonte: Canalys

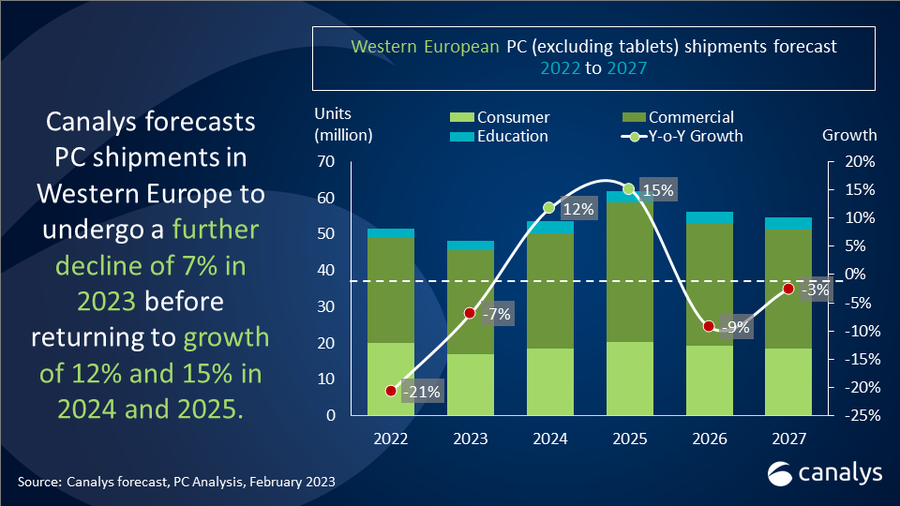

In totale, il 2022 si è chiuso con un -30% di vendite rispetto all’anno precedente. Secondo gli analisti, il mercato dei PC potrebbe iniziare a riprendersi a partire dalla fine del 2023.

Fonte: Canalys

Anche in questo caso, alla base della crisi c’è la mancanza dei semiconduttori e il conseguente aumento dei prezzi delle componenti hardware che ricadono anche sugli utenti finali.