A quasi due anni dallo scoppio della guerra in Ucraina, Europa e Italia hanno drasticamente ridotto la propria dipendenza dal gas russo. Tutto ciò agendo su due fronti: aumentando le quote degli altri fornitori e puntando sul Gas Naturale Liquefatto. A metà inverno i depositi sono ancora (quasi) pieni e i prezzi del gas sono molto più bassi del 2022.

Sempre meno dipendenti

Alla presentazione del piano strategico 2023-2027, l’amministratore delegato di Snam – la Società Nazionale Metanodotti – Stefano Venier ha quantificato quanto il conflitto abbia cambiato le dinamiche dell’import di gas in Europa. Prima della guerra, l’UE importava dalla Russia il 45% del suo fabbisogno di gas. Ad oggi, solo il 14%. Più nello specifico, i dati Snam sull’import italiano, da gennaio a ottobre 2023, evidenziano come il gas russo abbia rappresentato solo il 4,5% del totale.

Il crollo delle importazioni dalla Russia è stato confermato anche da Matteo Villa, a capo del DataLab dell’Ispi, che ha evidenziato su X come le importazioni di gas russo in Italia sarebbero infatti calate del 90%. Eppure, nonostante le previsioni apocalittiche dei mesi scorsi, non siamo rimasti al freddo.

Quando nell’estate del 2022 Gazprom ha iniziato a ridurre il flusso di gas verso l’Europa, siamo corsi ai ripari, preparandoci agli scenari peggiori. Il Mite – il Ministero dell’Ambiente e della Sicurezza Energetica – aveva elaborato un regolamento per affrontare un’eventuale interruzione di gas russo. Tra le misure suggerite, la riduzione del riscaldamento invernale, un tetto massimo per i condizionatori estivi e anche interventi sull’illuminazione notturna delle città e sulle forniture energetiche alle aziende.

Tirando le somme un anno e mezzo dopo, non abbiamo subito nessuna grande restrizione dei consumi. Inoltre, dopo una prima impennata nella fase subito successiva allo scoppio della guerra, i prezzi si sono stabilizzati e adesso segnano un -77% rispetto alla media del 2022. Questo perché di gas ne abbiamo in abbondanza. Secondo l’ISPI, le riserve italiane sono piene per il 73%. L’8% in più rispetto alla media del 2015-2019 per lo stesso periodo. Dopo l’inverno dovrebbero ancora esserlo per il 50%.

🇪🇺🇷🇺 Gas: bye bye, Mosca.

Le importazioni di gas russo in Italia sono crollate del 90%.

Ma il gas negli stoccaggi italiani rimane moltissimo, e il prezzo fa segnare -77% rispetto alla media del 2022.Anche quest'anno, moriremo di freddo l'anno prossimo. pic.twitter.com/TRlsSRiJYS

— Matteo Villa (@emmevilla) January 25, 2024

La guerra in Ucraina ha, quindi, ridisegnato i rapporti di forza nel mercato del gas. L’Europa è sempre meno dipendente dalla Russia che, al contrario, fatica. È difficile trovare dati verificati sulla diminuzione dell’export russo. Tuttavia, il vice primo ministro russo Alexander Novak, in un articolo per la rivista Energy Policy riportato dall’agenzia russa Taass, ha ammesso che il livello di produzione di gas alla fine del 2023 avrebbe raggiunto i 636,7 miliardi di metri cubi, il 5,5% in meno rispetto al 2022.

Da dove importiamo?

La scelta dell’Italia non è stata quella di ridurre il consumo di gas in generale, ma di cercare altri fornitori, aumentare le quote dai Paesi che già ci riforniscono e puntare di più sul gas liquido.

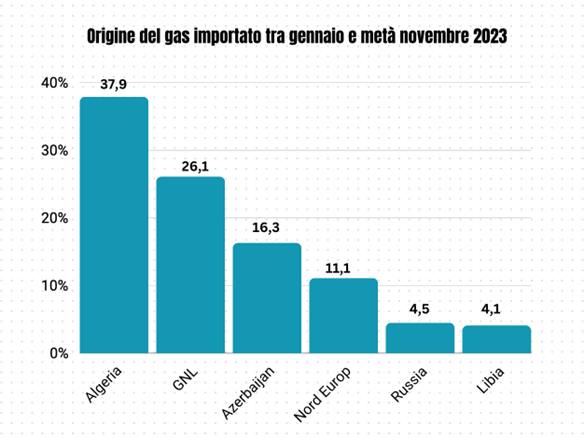

Guardando ai dati Snam, tra gennaio e novembre 2023, l’Italia ha importato in totale 53,3 miliardi di metri cubi di gas. 20,2 miliardi di questi provenienti dall’Algeria, 8,7 miliardi dall’Azerbaijan e 5,9 miliardi dal Nord Europa. Mentre sono solo 2,4 miliardi quelli provenienti dalla Russia e 2,2 miliardi quelli dalla Libia.

Il gas naturale liquefatto (GNL) viene compresso per ottenere il cambiamento di stato, trasportato in nave e rigassificato una volta in Italia. Negli ultimi due anni la quota di gas liquido che utilizziamo è cresciuta a dismisura. Il Financial Times stima che, tra gennaio e luglio 2023, l’Europa avrebbe aumentato le importazioni di GNL del 40% rispetto al 2021. Secondo Venier, nell’UE importiamo il 20% del gas liquefatto dagli Stati Uniti e il 17% da altre località, tra cui l’Australia. Due anni fa queste quote erano del 6% e del 11%.

Il GNL arriva in Italia per il 55% dal rigassificatore di Cavarzere in Veneto, per il 23% da quello di Livorno in Toscana, per il 17,2% da quello di Panigaglia in Liguria e per il 4,8% da quello di Piombino in Toscana, attivo solo da maggio.

GNL tra elezioni americane e Houthi

Le esportazioni di GNL degli Stati Uniti sono aumentate di circa 900 milioni di metri cubi al mese, ovvero dell’8,7%, rispetto a gennaio 2022. Gli americani sono stati alleati fondamentali nel processo di distaccamento europeo dal gas russo. Tuttavia, il flusso di GNL da oltreoceano potrebbe cambiare in futuro. La crescita delle esportazioni del gas liquido è, infatti, principalmente da attribuire all’amministrazione Trump.

La posizione di Joe Biden, invece, sarebbe opposta. Il presidente degli Stati Uniti ha infatti annunciato lo stop alla costruzione di nuovi impianti di esportazione di gas naturale liquefatto: «Questa pausa sulle autorizzazioni dei terminal di GNL tiene conto di ciò che la crisi climatica rappresenta realmente: una minaccia esistenziale».

Secondo gli analisti, questa sarebbe una mossa strategica, volta a cercare di riguadagnare l’appoggio degli ambientalisti e di alcuni settori industriali in vista delle elezioni del prossimo 5 novembre. Uno stop americano agli investimenti nel GNL favorirebbe sul lungo periodo Russia, Qatar e Iran nel mercato del gas liquefatto.

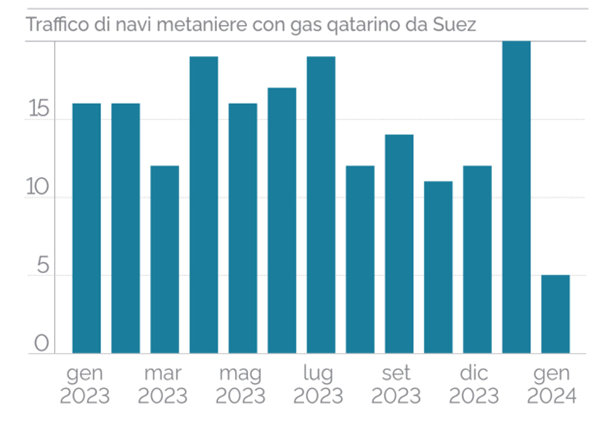

Per quanto riguarda la crisi nel Mar Rosso, anche se l’Italia importa dal Qatar il 10% del totale dei consumi nazionali, non ci sarebbero emergenze dal punto di vista energetico. Sebbene le navi metaniere in transito per il canale di Suez siano diminuite nell’ultimo mese, la situazione non è particolarmente allarmante. Bisogna ancora capire quante delle navi partite dal Qatar non stiano arrivando in Europa perché impegnate nella circumnavigazione dell’Africa, rotta che richiede più tempo.

In ogni caso gli stoccaggi di gas, ancora abbondantemente pieni, permetteranno di arrivare alla fine dell’inverno senza complicanze. Inoltre, l’ipotesi di un’interruzione totale delle forniture del Qatar non sembra concreta o imminente: nell’ultimo mese il prezzo del gas al TTF di Amsterdam è progressivamente sceso, da circa 40 a 28 €/MWh. Nel 2022, in piena crisi energetica, la media annuale era di 130 €/MWh.

L’autosufficienza è lontana

Nessuna emergenza imminente, depositi pieni e prezzi bassi. A quasi due anni dalla guerra in Ucraina, il quadro europeo è decisamente positivo, ma lontano dall’autosufficienza. L’Europa resta, infatti, l’area mondiale con la dipendenza energetica più elevata, pari al 55,5%. A seguire, ben distanziata, la Cina con il 20%, mentre gli Stati Uniti possono vantare un’autosufficienza totale. Questo è quanto emerge dal quinto Med & Italian Energy Report, che sottolinea anche come l’Italia sia – con il 73,5% – lo stato dalla più alta dipendenza energetica del Vecchio Continente. La Francia, grazie al nucleare, è invece fissa al 44,2%.

Tuttavia, lo studio sottolinea anche come l’Italia nel 2022 abbia consumato poco più di 6 exajoules, generando un PIL di 2.000 miliardi di dollari. Il nostro Paese è, quindi, risultato più efficiente rispetto alla media europea e sarebbe allineato ai principali competitor manifatturieri. La Francia ha consumato 8,4 exajoules a fronte di un PIL di 2.800 miliardi di dollari, mentre la Germania 12,3 exajoules per un PIL di 4.100 miliardi.