Una nuova forma di moneta si sta rapidamente diffondendo a livello globale. Non arriva dalle banche centrali ed è digitale, privata e legata al dollaro statunitense: si chiama stablecoin, e potrebbe diventare il centro di un nuovo ordine finanziario. Secondo il Dipartimento del Tesoro USA, entro il 2030 il mercato potrebbe raggiungere un valore di 3.700 miliardi di dollari. Ma c’è di più: Forbes ha rivelato un piano dell’amministrazione Trump che punta a far crescere questo mercato fino a 16.000 miliardi, trasformandolo di fatto in una versione digitale e privatizzata del dollaro — pur senza uno status ufficiale — diffusa su scala globale.

Cosa sono gli stablecoin

Gli stablecoin sono criptovalute ancorate a un asset stabile, come il dollaro o l’euro. A differenza di monete digitali volatili come Bitcoin o Ethereum, il loro valore resta fisso. Sono utilizzati per trasferimenti internazionali, rimesse, pagamenti e fatture commerciali, permettendo operazioni quasi istantanee e a basso costo grazie alla blockchain, un registro digitale inalterabile.

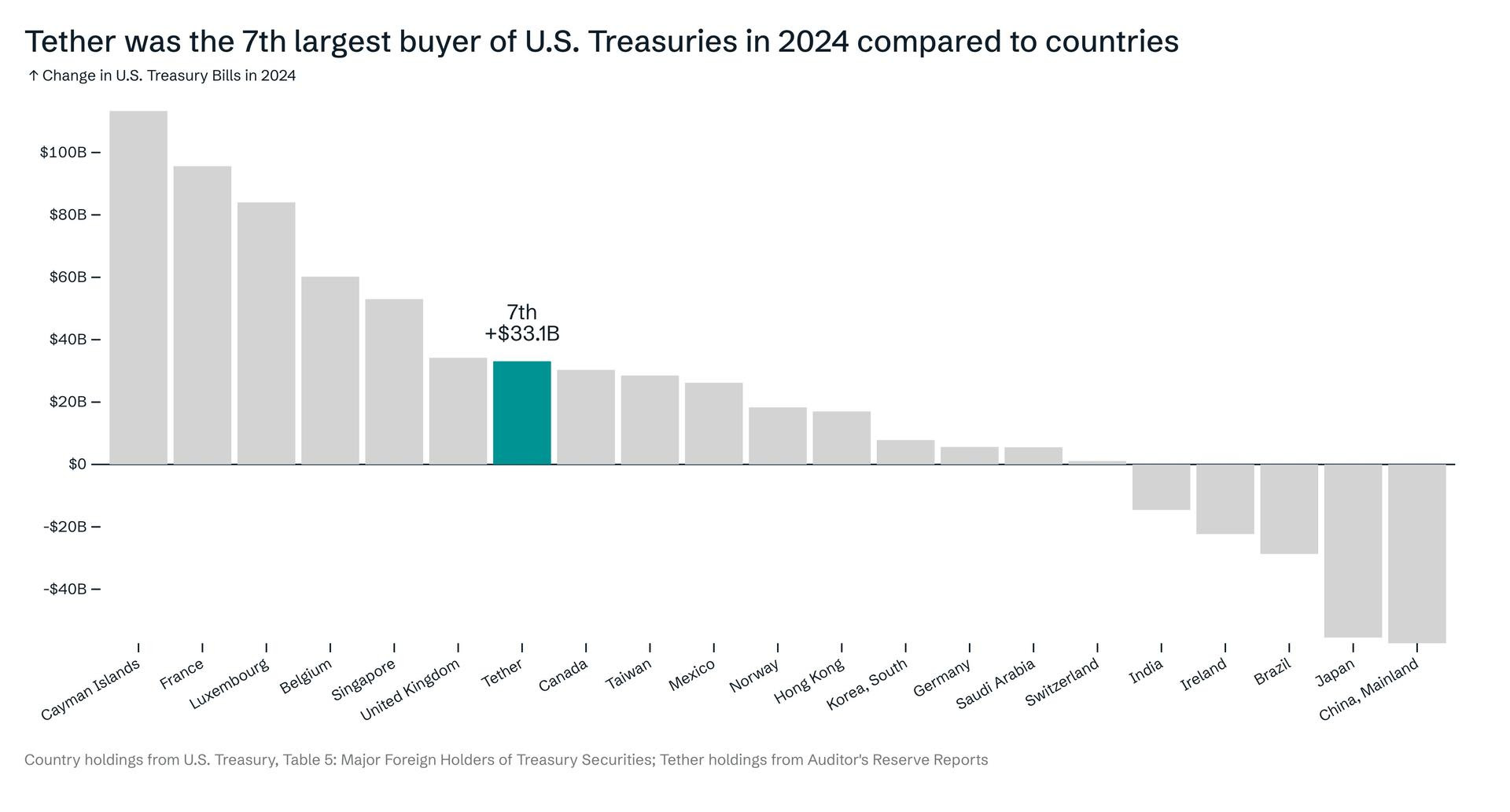

Secondo Yie-Hsin Hung, CEO di State Street Global Advisors, circa l’80% del mercato stablecoin è investito in T-bill (titoli di Stato USA a breve termine) o in repo, ovvero accordi di riacquisto a breve durata che consentono agli emittenti di ottenere liquidità impegnando titoli come garanzia. Si tratta di un volume che oggi vale circa 200 miliardi di dollari: una quota ancora modesta rispetto al totale dei Treasury, ma con margini di crescita imponenti.

Sicurezza delle riserve e rischio sistemico

La stabilità delle stablecoin dipende interamente dalla qualità e dalla trasparenza delle riserve che ne garantiscono il valore. In teoria, ogni token dovrebbe essere coperto da asset liquidi e sicuri, come i T-bill o i repo (accordi di riacquisto a breve scadenza). Nella pratica, mancano ancora regole condivise e controlli centralizzati. La gestione è affidata a soggetti privati, spesso poco trasparenti e non sempre soggetti ad audit indipendenti.

È un punto critico, evidenziato anche dal presidente della Consob, Paolo Savona, che ha più volte espresso preoccupazione per la legittimazione crescente delle criptovalute. Savona teme che la progressiva integrazione di questi strumenti nel sistema finanziario possa indebolire la moneta pubblica, esponendo i risparmiatori a rischi non pienamente compresi. Ha parlato di un’“illusione da Campo dei Miracoli”, richiamando la crisi del 2008, e ha avvertito che senza un dibattito pubblico sul tipo di finanza che si vuole costruire, la stabilità economica potrebbe essere compromessa.

Stablecoin per finanziare il debito: tra necessità fiscale e leva geopolitica

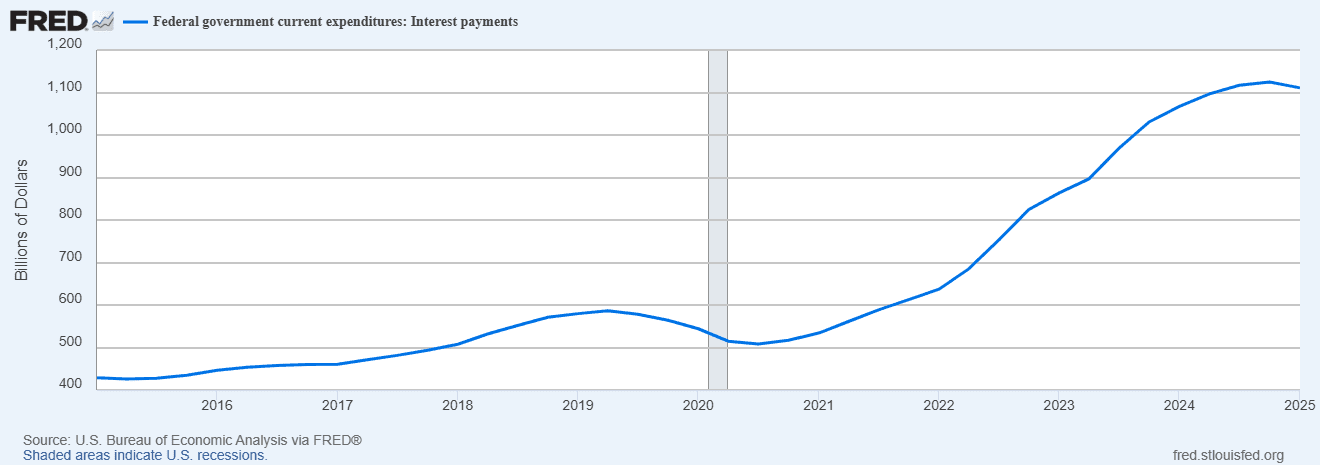

Con un debito pubblico superiore ai 36.000 miliardi di dollari e oltre 1.100 miliardi di interessi annuali, il Tesoro americano è alla continua ricerca di acquirenti. Il GENIUS Act, in discussione al Congresso, obbligherebbe gli emittenti di stablecoin a detenere riserve esclusivamente in titoli a breve scadenza, creando una domanda stabile e ricorrente per il debito federale.

Oltre alla logica fiscale, emerge però una dinamica diplomatica: secondo fonti vicine ai negoziati, l’amministrazione Trump avrebbe richiesto esplicitamente, in sede negoziale, l’acquisto di titoli del Tesoro USA da parte di partner esteri, in cambio di concessioni commerciali. I Treasury — in particolare quelli con scadenze ultralunghe, noti come “matusalem” (fino a 100 anni) — vengono così trasformati in strumenti di pressione geopolitica.

Nel frattempo, la quota di debito americano in mano a investitori esteri sta diminuendo. Il Giappone resta il principale detentore straniero, con oltre un trilione di dollari, seguito dalla Cina, che ha ridotto la propria esposizione pur mantenendo una posizione significativa. Anche Regno Unito, Lussemburgo, Belgio, Canada e India risultano tra i principali detentori. Ma la crescita del debito USA ha superato la capacità di assorbimento esterno. In questo scenario, le stablecoin diventano un meccanismo interno strutturale: soggetti privati, regolamentati a livello federale, assorbono debito pubblico per tenere in vita la parità del token.

Pagamenti globali: Mastercard e Fiserv aprono la strada

Il potenziale delle stablecoin si estende sempre più all’infrastruttura globale dei pagamenti. Mastercard ha annunciato che integrerà la stablecoin FIUSD, sviluppata da Fiserv, nei propri servizi entro il 2025. Il token sarà utilizzabile da oltre 150 milioni di commercianti in tutto il mondo, senza costi aggiuntivi per il cliente e tramite i circuiti esistenti.

Anche PayPal partecipa all’espansione, lavorando all’interoperabilità tra FIUSD e PYUSD, mentre Circle collabora con Fiserv per integrare la propria stablecoin USDC nei flussi di pagamento. La stessa Circle ha inoltre avviato l’iter per istituire la First National Digital Currency Bank, una banca fiduciaria federale che non potrà raccogliere depositi né concedere prestiti, ma si occuperà esclusivamente della gestione delle riserve di stablecoin e di asset digitali tokenizzati.

Crisi fiscale, interessi privati e politiche monetarie parallele

La Spending Bill approvata dall’amministrazione Trump ha ridotto le tasse ma anche le entrate fiscali. Per compensare, sono stati tagliati i sussidi sanitari e le agevolazioni alle rinnovabili, aggravando il deficit e costringendo il Tesoro a emettere titoli a breve scadenza, da rifinanziare frequentemente. In questo contesto, le stablecoin offrono un canale di finanziamento alternativo, costante e regolabile, che consente al governo USA di ridurre la dipendenza da investitori esteri.

Ma emergono conflitti d’interesse. Il segretario al Commercio Brandon Lutnick è azionista di Cantor Fitzgerald, la piattaforma che custodisce le riserve di Tether, la stablecoin con la maggiore capitalizzazione al mondo. Donald Trump, nel frattempo, ha bloccato lo sviluppo di una valuta digitale pubblica da parte della Federal Reserve, e ha promosso la nascita di World Liberty Financial, una piattaforma cripto gestita dai suoi figli. Una parte della politica monetaria USA si è così intrecciata con interessi aziendali familiari, privi di controllo pubblico.

Un rischio (molto concreto) per l’Europa

Mentre gli Stati Uniti rafforzano la loro architettura digitale a livello globale, l’Europa resta in ritardo. Le banche frenano l’adozione di stablecoin in euro, le autorità di vigilanza ostacolano lo sviluppo di un’infrastruttura sovrana, e la BCE non ha ancora lanciato un euro digitale competitivo.

Nel frattempo, Tether ha superato i 450 milioni di utenti, con una crescita di oltre 30 milioni ogni trimestre, soprattutto nei mercati emergenti. Anche laddove il commercio è dominato dalla Cina, è il dollaro — in versione digitale — a regolare i flussi monetari.