Non ci sarà alcun tetto all’obbligo per i pagamenti digitali. Resta tutto com’è: obbligo per i commercianti di accettare tutti i pagamenti digitali senza limite, e restano le sanzioni per chi non lo fa (30 euro più il 4% della transazione negata).

Salta dunque il comma 2 dell’articolo 69 del disegno di legge Bilancio che autorizzava gli esercenti a non accettare pagamenti con Pos o carte di credito fino a 60 euro di spesa senza incorrere in sanzioni. Norma che aveva attirato le critiche della Commissione europea perché non coerente con gli obiettivi del Pnrr sulla lotta all’evasione fiscale.

Un passo indietro del Governo dopo giorni di trattative con la Commissione che la premier Meloni ha spiegato così: «Se non ci sono i margini, ci inventeremo un altro modo per non far pagare agli esercenti le commissioni bancarie sui piccoli pagamenti».

MILANO, QUANTI POS MA NON TUTTI VOGLIONO USARLO

Secondo un’analisi condotta dai servizi statistici della città metropolitana di Milano assieme all’Osservatorio Digital Innovation del Politecnico di Milano è emerso che, al 31 dicembre 2021, la quota dei pagamenti con strumenti elettronici è stata di 35,5 miliardi di euro. La città di Milano ha 342.000 terminali, ossia l’8% del numero complessivo dei pos nazionali.

Un dato importante che mette in luce quanto sia diffusa la dotazione di pos tra gli esercenti di Milano, e non solo. L’Italia infatti ha più pos degli altri paesi ma li utilizza meno di tutti.

Su base nazionale Valeria Portale, direttrice dell’Osservatorio Innovative Payments del Politecnico di Milano, riporta alcuni dati relativi al primo semestre del 2021: «L’80% della popolazione ha pagato in modalità digitale importi inferiori a 60 euro. E nei primi sei mesi del 2022, i pagamenti digitali in Italia sono in crescita del 22% rispetto allo stesso periodo dell’anno precedente».

Nonostante i dati parlino chiaro, la manovra di bilancio sul Pos ha fatto riemergere la discussione sui costi delle transazioni elettroniche per gli esercenti e sull’opportunità di favorire o meno l’utilizzo delle carte di credito anche per piccoli importi da parte dei cittadini.

GLI ITALIANI AMANO IL CONTANTE…

Nonostante tra il 2020 e il 2021 la percentuale di pagamenti digitali sia aumentata, l’Italia è terzultima nell’Unione europea per transazioni pro-capite sul fronte dei pagamenti digitali. Lo svela il rapporto Cashless 2022 di The European House – Ambrosetti.

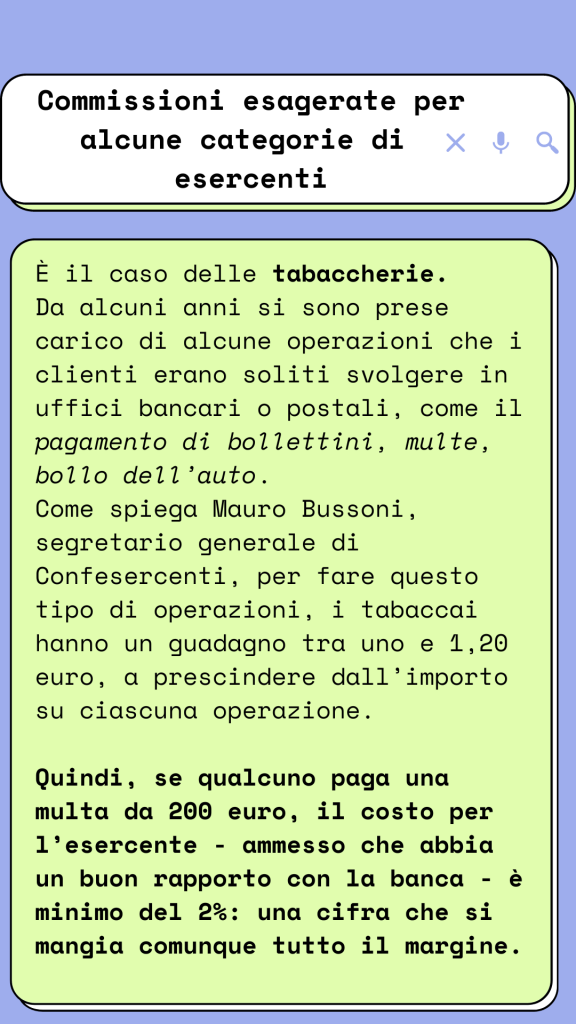

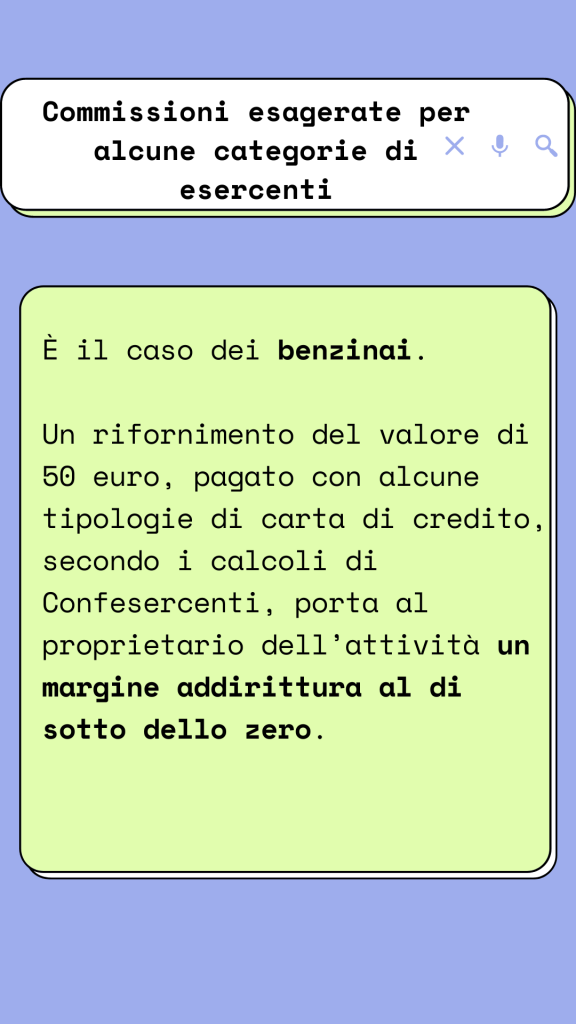

Il perché? «In Italia manca un approccio culturale al pagamento digitale» – sottolinea Valeria Portale – «una mancanza di fiducia nel sistema e la costante paura di essere fregati. E questo porta ad avere una mentalità chiusa su tutti i benefici che l’innovazione digitale può portare al nostro Paese: modernizzazione, velocità dell’economia, servizi innovativi e molto altro». Spesso gli esercenti, per esempio, si lamentano del costo dei pagamenti digitali. Secondo Confesercenti, i costi ammontano a 772 milioni di euro tra le spese per il mantenimento o l’acquisto del Pos e le commissioni sui pagamenti effettuati.

È bene precisare che entrambi variano a seconda dei circuiti e dei contratti stipulati con la propria banca. In merito alle commissioni sui pagamenti elettronici, non esiste un esatto ammontare dei costi, ma viene influenzato da diversi fattori – tra cui ovviamente l’importo della transazione – e anche dalle varie offerte degli operatori. Generalmente il loro valore si trova tra lo zero e il 2%.

… ANCHE SE UN PAGAMENTO ELETTRONICO COSTEREBBE MENO DEL CASH

A smentire Confesercenti ci pensa la Banca d’Italia. Secondo un’indagine del 2020 condotta da Bankitalia, ricevere un pagamento elettronico costerebbe meno di quello in contante per l’esercente. Infatti, rispetto all’importo della vendita, il costo medio per il negoziante è dell’1% sui contanti, 0,65% via carta o bancomat e 0,06% su bonifico.

E questo perché il costo privato del contante risulta il più elevato a causa dei maggiori oneri (variabili) legati alla sicurezza. Contabilità, trasporto di valori, assicurazioni, furti sono stimati a 3,8 miliardi per i privati mentre per lo Stato stampare soldi e finanziare le verifiche anti contraffazione costa 3,6 miliardi di euro.

In totale quindi il contante costa 7,4 miliardi di euro all’anno e la spesa ricade su tutti i contribuenti.

Oltre al risparmio, sono tanti altri gli aspetti positivi di una società cashless.

Molti esperti ritengono che il vantaggio più grande di una società senza contati sarebbe la riduzione dell’evasione fiscale e dell’economia sommersa. Come riporta un’analisi di The European House- Ambrosetti, di ogni 10 euro pagati in contanti 3,4 sono in nero. Un numero che scende a 1,2 per i pagamenti digitali.

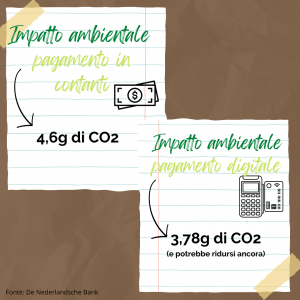

Si andrebbe poi a limitare il riciclaggio di denaro, utilizzato principalmente dalle organizzazioni criminali, e a diminuire furti e rapine che attentano alle persone fisiche. C’è poi un altro aspetto spesso non calcolato: i turisti. Spesso per questi è più facile pagare con le carte anziché cambiare la moneta. Molti esercizi rischierebbero di perdere non pochi clienti. Infine, ma non per importanza, oltre a diventare più semplice pagare da qualsiasi luogo qualsiasi servizio, i pagamenti digitali sono meno inquinanti dei contati.

Tuttavia, anche in una società senza contanti, gli svantaggi non mancherebbero. Anziani, minoranze etniche e gruppi economico-sociali svantaggiati che hanno più difficoltà ad accedere ai mezzi di pagamento digitali sarebbero esclusi. Emblematico il caso dei senzatetto, che sopravvivono grazie alle donazioni da parte dei cittadini, una transizione al cashless troppo rapida rischierebbe di rendere loro la vita molto difficile.

Altro aspetto, la cyber security. Le truffe online e tentativi di hackeraggio, con l’uso esclusivo delle transazioni digitali, potrebbero aumentare e per questo sarebbero necessari consistenti e continui investimenti nel campo della sicurezza informatica. (Cosa su cui, come Paese, siamo ancora molto indietro). E, inoltre, in Stati autoritari (non come l’Italia) le transazioni digitali possono essere un modo per controllare le persone. A Hong Kong, già nel 2019, i manifestanti compravano i biglietti cash per evitare di essere localizzati dalla polizia.

Una società senza contanti al momento è difficilmente immaginabile, soprattutto perché escluderebbe molte persone dall’uso di pagamenti digitali. Per ora, fortunatamente, si potrà continuare a scegliere: di andare nei bar dove puoi pagare cappuccino e brioche appoggiando il cellulare sul Pos o di prendere un taxi chiedendo prima di salire se ha il bancomat funzionante.

Ci vorrà solo un po’ più di tempo, ma chi compra continuerà (fortunatamente) a comandare e chi vende dovrà adeguarsi a dispetto della normativa.

LA NECESSITA’ DI UN’EDUCAZIONE DIGITALE

Rispetto ad altri Paesi, l’Italia ha iniziato solo in tempi più recenti ad approcciarsi alle modalità di pagamento digitale.

L’eCommerce, per esempio, ha avuto un ruolo educativo verso l’utilizzo dei pagamenti cashless. Negli ultimi anni poi, complice anche la pandemia, si è registrato un atteggiamento pro digitale da parte degli italiani anche sugli acquisti fisici. Il tutto favorito dall’opzione del cashback, un programma di ricompensa, introdotto dal Governo Conte nel 2020, durante il quale i clienti possono ricevere il rimborso di una percentuale degli importi che hanno speso.

«Se quattro anni fa più della metà dei pagamenti nei negozi erano in contanti, oggi il panorama è molto cambiato: nei punti vendita, l’uso del contante ha la stessa incidenza del Bancomat (circa il 35%) e sono cresciute nuove forme di pagamento associate allo smartphone». – Spiega Roberto Liscia, Presidente di Netcomm, il Consorzio del Commercio Digitale Italiano – «Anche a causa dell’età e della scolarità media della popolazione italiana, rimangono alcuni timori tra i consumatori, per cui diventa fondamentale lavorare, da una parte, sulla comunicazione delle nuove tecnologie e, dall’altra sulla loro sicurezza».

A rimarcare l’importanza di un’educazione digitale è anche Valeria Portale, direttrice dell’Osservatorio Innovative Payments, che sottolinea come «ogni consumatore deve poter scegliere come pagare ma serve arrivare a educare gli italiani attorno a questo tema».

Malgrado gli ostacoli, il futuro si muove verso i pagamenti digitali e una società libera dal contante, anche in ottica di un’esperienza di acquisto sempre più multicanale e personalizzata. Infatti, mettere a disposizione dei propri clienti la possibilità di pagare sia offline sia online non consente solo di garantire un servizio migliore, ma anche di poter osservare meglio i comportamenti e le abitudini dei clienti e adattare, di conseguenza, l’offerta dei prodotti.

Perché questo avvenga «è necessario che le imprese accelerino l’adozione di percorsi di vendita multicanale e di strumenti di pagamento digitale» – conclude Roberto Liscia – «D’altra parte, questo è possibile solo se pubblico e privato si impegnano a lavorare insieme per aumentare la conoscenza digitale dei consumatori e garantire sicurezza e fruibilità dei servizi. Anche le banche hanno un ruolo rilevante e devono investire sempre più in strumenti di attrito e in tecnologie di contrasto delle nuove forme di criminalità».