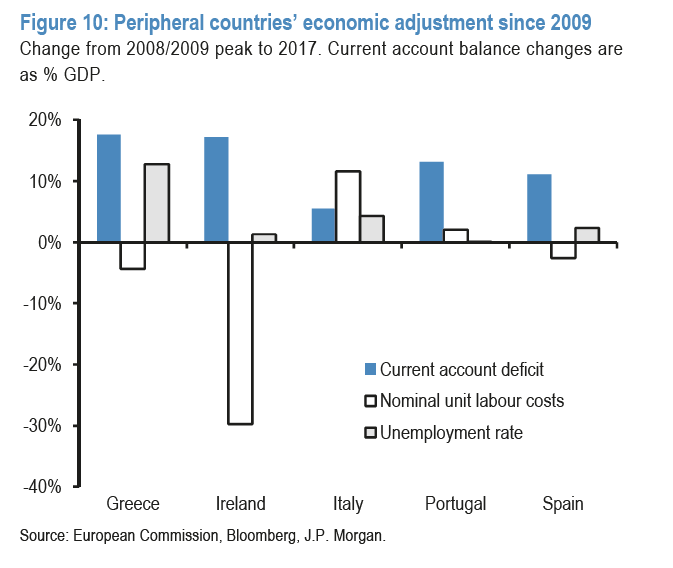

L’ipotesi di un’uscita dell’Italia dall’euro non è sul tavolo. Il nuovo governo Conte, sotto la pressione dei mercati e delle cancellerie europee, lo ha dovuto giurare in ogni modo. Ma c’è chi continua a ritenere l’addio alla moneta unica un’eventualità da tenere in considerazione. Anzi, il minore dei mali. A ragionare sulla convenienza di un’Italexit è nientemeno che Jp Morgan. In un report della banca d’affari di fine maggio si legge che “all’interno di un’unione monetaria, dove il deprezzamento della valuta e la monetizzazione del debito non sono possibili, un Paese ha due opzioni: il fallimento o la svalutazione interna”. Tradotto, se c’è una crisi le strade sono due: rifiutarsi di pagare il debito o ridurre i salari, attraverso manovre lacrime e sangue. Entrambe sono state provate in Grecia, e i risultati sono stati drammatici: disoccupazione oltre il 20% da sette anni, 15% dei greci in povertà assoluta e il 20% a rischio. Ma, spiega Jp Morgan, mentre “Irlanda e Grecia hanno fatto i più grandi aggiustamenti (ridotto i salari, ndr)”, in Italia questo processo è “a malapena iniziato”.

Le politiche di austerità analizzate sotto tre profili: variazione dal 2009 delle partite correnti; del costo del lavoro per unità di prodotto; del tasso di disoccupazione

D’altronde, si tratta di misure recessive, sul rifiuto delle quali si è fondata la campagna elettorale e il successo alle urne del Movimento 5 Stelle e della Lega, gli attuali azionisti del governo Conte. “L’aggiustamento”, quindi, non è all’orizzonte. Resta allora la seconda cartuccia: il default. Tuttavia, una soluzione sul modello greco non avrebbe dei benefici significativi per l’Italia. Questo perché la maggior parte dei titoli di Stato è detenuta da banche italiane, fatto che la rende impraticabile: le difficoltà degli istituti demolirebbero l’economia reale. Per di più, mentre la ristrutturazione attuata dalla Grecia nel 2012 ha portato a una riduzione del debito netto del 33% del Pil, per l’Italia lo stesso schema sarebbe poco efficace. Il sollievo per le casse dello Stato sarebbe di appena 267 miliardi, il 15% del Pil.

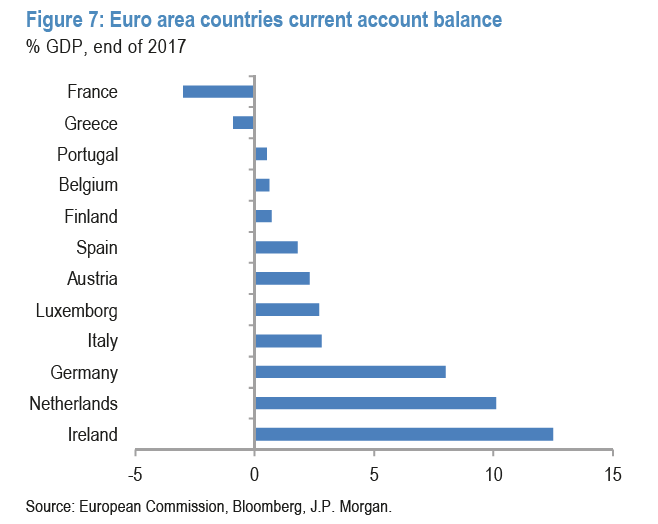

La bilancia commerciale

Stando così le cose, un’uscita dall’euro potrebbe non essere poi tanto male. Anzi, i molti indicatori positivi sullo stato di salute della nostra economia, ragiona la banca d’affari, limiterebbero i danni di un abbandono dell’eurozona. Innanzitutto, la differenza tra export e import. L’Italia dal 2012 esporta più di quanto importi. Nel 2017 la differenza è stata di 45 miliardi di euro, circa il 2.5% del Pil. Fatto che “rende più facile per un paese uscire dall’euro”, in quanto la perdita di valore della nuova lira potrebbe essere contenuta. Dunque, per l’Italia, da questo punto di vista “il costo di un’uscita dall’euro sarebbe relativamente piccolo”.

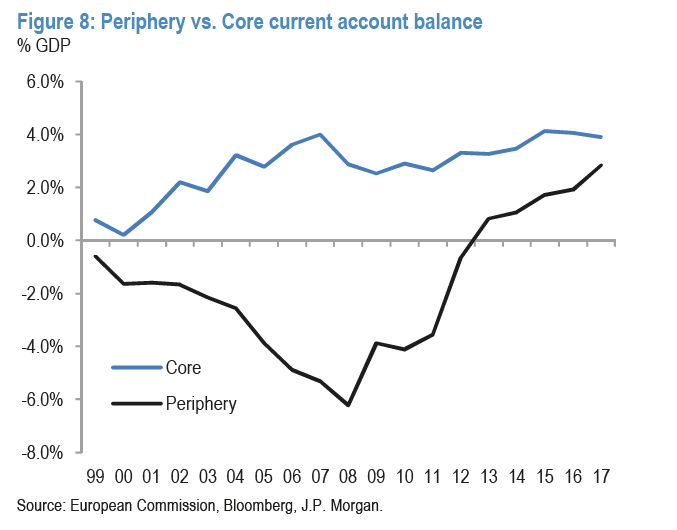

Partite correnti (differenza tra export e import) degli Stati dell’eurozona

Partite correnti (export-import) della periferia della zona euro (linea nera) e degli Stati del Nord (linea blu)

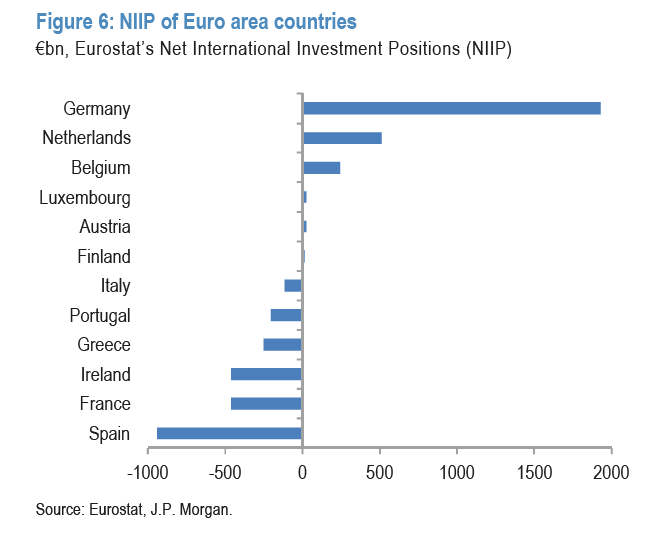

Debiti e crediti esteri

Ma la storia non finisce qui. Un altro indicatore esaminato dagli analisti di Jp Morgan è il denaro che gli italiani investono all’estero, sotto forma di azioni o titoli, e gli stranieri in Italia. Se la differenza tra i due è negativa vuol dire che i debiti sono superiori ai crediti. Alla fine del 2017 dovevamo al resto del mondo 115 miliardi di euro, meno di Francia, Portogallo e Spagna, che ha debiti netti per addirittura 1.000 miliardi di euro. Il risultato, secondo Jp Morgan, è che un’uscita dell’Italia dal club arrecherebbe molti meno danni ai creditori rispetto a un abbandono di un altro Paese. E di conseguenza, potrebbe essere accettata più facilmente. Certo, se si considerano le esposizioni totali, quindi solo le passività, la situazione è un po’ diversa. Infatti, sebbene i debiti dell’Italia verso il resto del mondo siano contenuti rispetto agli altri Paesi europei, pari a 3mila miliardi, è anche vero che un’uscita dall’euro potrebbe appesantire i conti di banche e imprese che hanno contratto prestiti denominati in euro. In questo caso, infatti, la svalutazione della lira renderebbe più gravosa la restituzione del denaro ricevuto. È anche vero, tuttavia, che lo Stato non starebbe a guardare, e interverrebbe a sostegno dei soggetti più in difficoltà.

Posizione patrimoniale sull’estero: differenza tra debiti e crediti di residenti verso non residenti

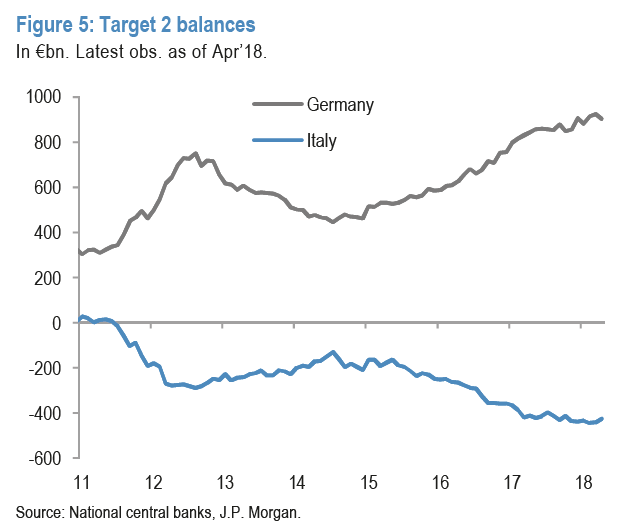

Il sistema target 2

Il sonno dei tedeschi, però, è turbato soprattutto dalle cifre del sistema target 2, un meccanismo che registra i flussi di denaro tra Paesi dell’eurozona, che vedrebbe l’Italia con debiti per 462 miliardi di euro e la Germania con crediti per 900 miliardi. Tuttavia, il target 2 altro non è che la certificazione di un passaggio di denaro tra Paesi. Si tratta, insomma, di registrazioni contabili. Funziona così: se un italiano compra una macchina tedesca, il suo istituto accredita la somma alla Banca d’Italia che a sua volta la gira alla Bce; da lì il denaro arriva alla banca tedesca presso la quale ha il conto la concessionaria; alla fine si segna un importo negativo sul bilancio della Banca d’Italia e positivo su quello della Bundesbank, la banca centrale tedesca. Come si vede, sono debiti virtuali: i soldi per l’auto sono già stati pagati, quel che resta è semplicemente una traccia sui computer delle banche centrali. Le cifre, peraltro, sarebbero molto più contenute se non ci fosse stato il quantitative easing, il programma di acquisto dei titoli di Stato da parte della Bce. Con questo sistema, le banche centrali dei singoli Paesi, su ordine di Mario Draghi, comprano il debito pubblico detenuto dagli investitori. Così, quando la Banca d’Italia acquista un titolo da un investitore estero, automaticamente aumenta il deficit sul target 2.

I saldi target 2: a partire dal 2015 si nota un peggioramento della posizione dell’Italia e un miglioramento speculare di quella della Germania a causa delle modalità con cui è attuato il Quantitative easing

Inoltre, “circa la metà degli acquisti proviene da soggetti situati fuori dall’eurozona, molti dei quali accedono al target 2 attraverso la Bundesbank”. In sostanza se la Banca d’Italia compra un titolo di Stato detenuto da un inglese, il denaro esce dal nostro Paese e finisce in Germania dove avviene effettivamente lo scambio. Il risultato è che la liquidità così creata dall’Italia va ad ingrassare i conti tedeschi sul target 2, mentre peggiorano quelli italiani. Tuttavia, ricorda Jp Morgan, a fronte di questi squilibri non ci sono garanzie, e quindi niente su cui rivalersi. Perciò, se l’Italia uscisse dall’euro potrebbe benissimo decidere di non pagare, e i nostri amici di Berlino rimarrebbero con un pugno di mosche in mano. In questo caso, il problema sarebbe dei creditori, la Germania. C’è anche da dire che la banca d’affari non prende in considerazione l’eventuale danno reputazionale che deriverebbe all’Italia dal non voler saldare gli squilibri del target 2. Il punto, del resto, sarebbe comunque da risolvere in sede politica, dal momento che il diritto europeo non disciplina il tema.

L’operazione non è, ovviamente, esente da rischi. La stessa Jp Morgan avverte che le cose potrebbero mettersi male e che l’uscita potrebbe portare a una crisi più ampia, con fughe di capitali. Tuttavia, nel report quest’ultima ipotesi è poco più di una postilla. Il resto dell’analisi non lascia dubbi: nessuna catastrofe all’orizzonte.